定額減税調整給付金(不足額給付)を支給します

定額減税調整給付金(不足額給付)を支給します。デフレ完全脱却のための総合経済対策における物価高への支援の一環として、令和6年度に、納税者および同一生計配偶者または扶養親族1人につき、4万円(令和6年分の所得税から3万円・令和6年度分の個人住民税所得割から1万円)の「定額減税」が行われました。

この「定額減税」において、減税しきれないと見込まれる人に対しては、「調整給付金」を支給しています。

この「調整給付金」は、令和6年の推計所得税をもちいて計算したため、令和6年の所得税が確定した後、調整給付額に不足が生じた方に不足分の給付として、「不足額給付」を実施します。

★詳細は、新見市定額減税調整給付金(不足額給付)のご案内(チラシ)および 対象確認フローチャート をご覧ください。

支給の対象となる人

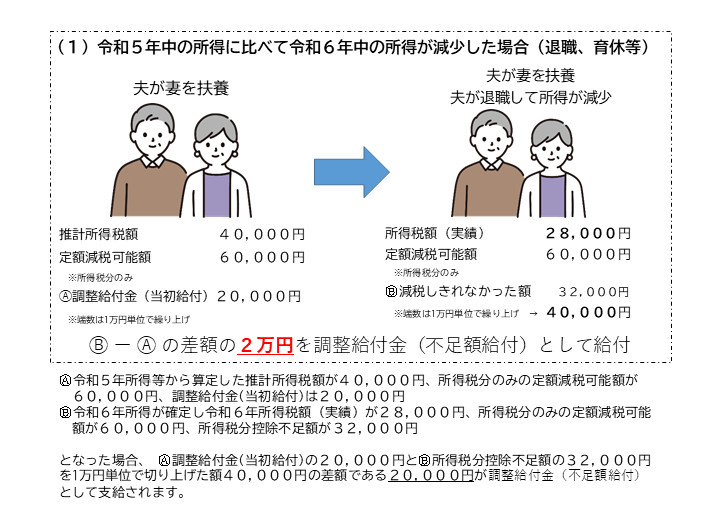

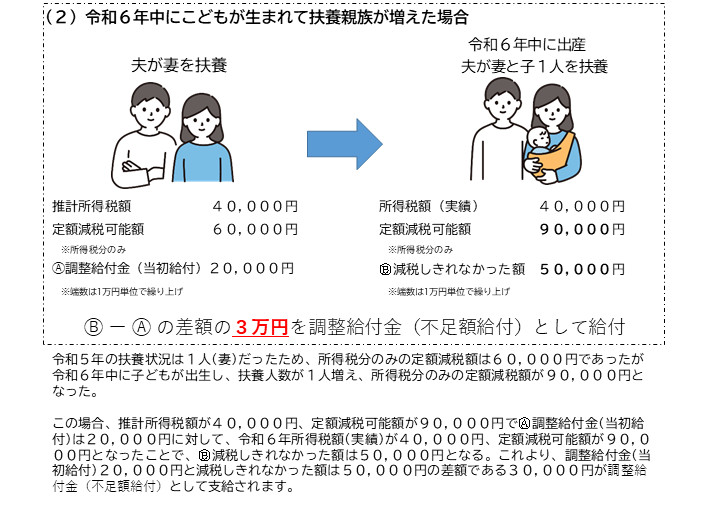

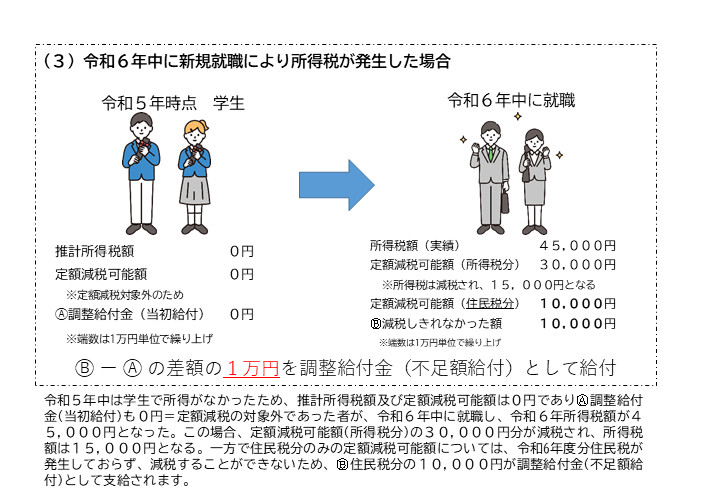

【不足額給付1】令和6年分所得税や定額減税の実績額が確定した際に、令和6年度実施の「調整給付金」に不足額が生じた人

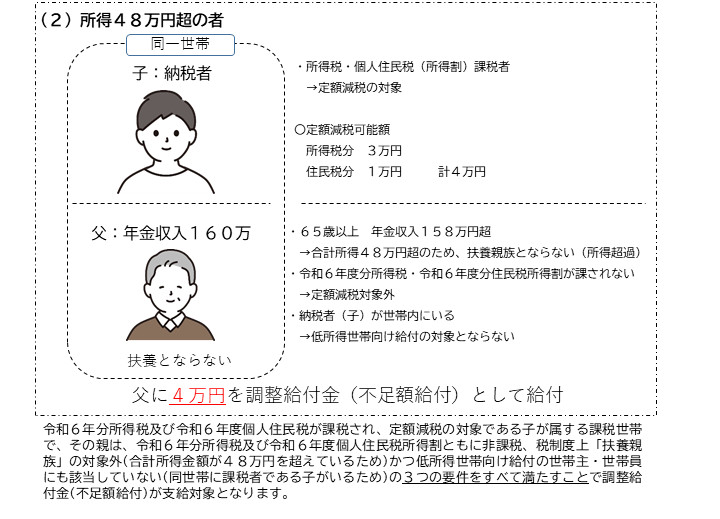

★対象となる例

・令和6年度個人住民税の修正申告により、個人住民税(所得割)が減少した場合 など

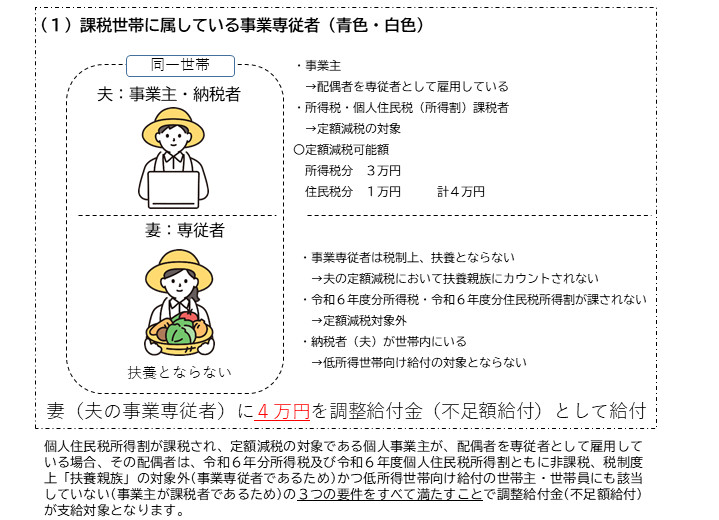

【不足額給付2】

次のすべての要件を満たす人

・令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円

・税制度上、「扶養親族」から外れてしまう(青色・白色事業専従者や、合計所得が48万円を越える)人

・低所得世帯向け給付(※1)対象世帯の世帯主・世帯員に該当しない

(※1)低所得世帯向け給付とは、令和5年度非課税世帯への給付、令和5年度均等割のみ課税世帯への給付、令和6年度新たに非課税もしくは均等割のみ課税となった世帯への給付を指します。

★対象となる例

支給額

【不足額給付1】定額減税しきれない額(※2)ー 令和6年度実施の「定額減税調整給付金」

(※2)定額減税しきれない額とは、以下の(ア)と(イ)の合算額を1万円単位で切り上げた額

(ア)令和6年分所得税の定額減税しきれない額(0円以下の場合は0)

=所得税分定額減税可能額(3万円✕(本人+扶養親族)) ー 令和6年分所得税定額減税済額

(イ)令和6年度個人住民税の定額減税しきれない額(0円以下の場合は0)

=個人住民税分定額減税可能額(1万円✕(本人+扶養親族等)) ー 令和6年度個人住民税所得割定額減税済額

【不足額給付2】

1人あたり4万円を上限 (令和6年1月1日時点で国外居住者であった人は3万円)

手続きの方法

対象となる方には、次のいずれか書類のうち、いずれか1つを送付します。

◆ 『調整給付金(不足額給付)支給のお知らせ』が届いた人

・給付金を受け取るための手続きは原則不要です。

◆ 『調整給付金(不足額給付)支給確認書』が届いた人

・確認書に記載された内容を確認し、必要事項を記入のうえ、本人確認書類、受取口座確認書類 と一緒に、同封の返信用封筒にて、令和7年11月14日(金)までにご提出ください。(消印有効) ※詳しくは、確認書に同封される記載例をご覧ください。

このページに関するお問い合わせ先

市民生活部 定額減税調整給付対策室

電話 0867-72-6095